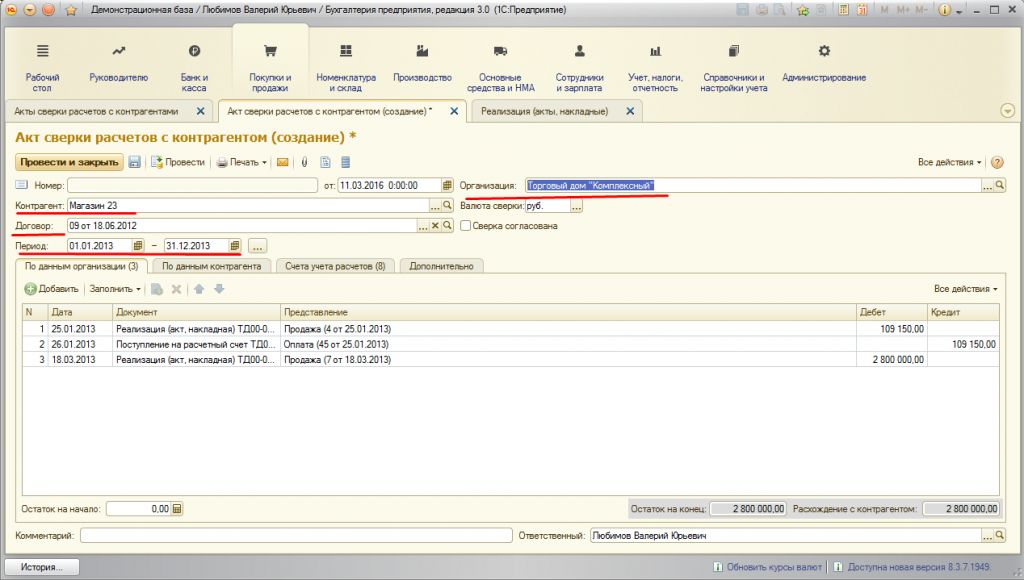

Как правильно составить и учесть акт сверки с контрагентом

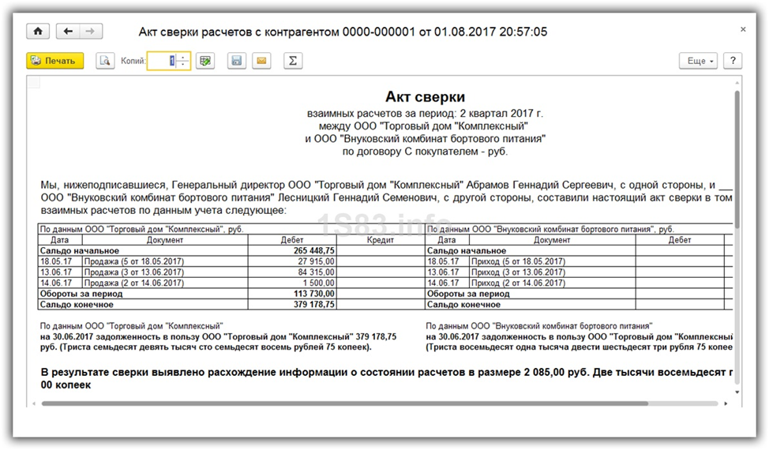

Акт сверки помогает избегать ошибок во взаиморасчетах с контрагентами, а еще он может пригодиться, если партнер задолжал денег и дело дошло до разбирательств в суде. Рассказываем, что это за документ, как его оформить и как быть, если сверка не сходится. Акт сверки — это необязательный документ, который оформляют юрлица и индивидуальные предприниматели, чтобы проконтролировать взаиморасчеты. Он помогает найти расхождения по оплатам, поступлениям товаров или оказанным услугам и понять, есть ли задолженности у одной из сторон. Например, индивидуальный предприниматель Иванов оказал услуги ООО «Сова» и выставил два счета: стоимость работ по одному — 30 тысяч, а по другому — 20 тысяч. Ему заплатили только 20 тысяч.

_11zon.webp "Зачем нужен акт сверки")

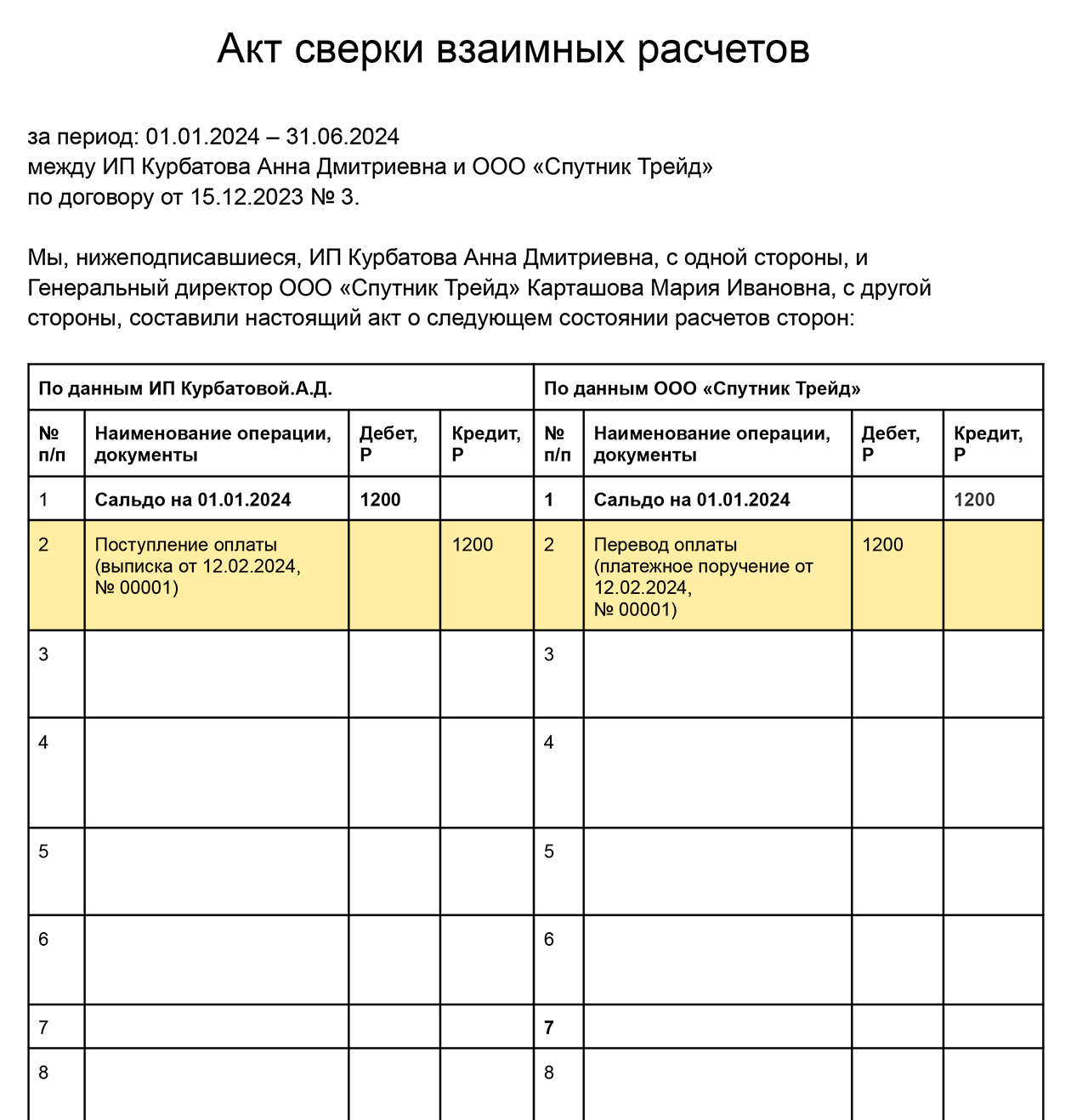

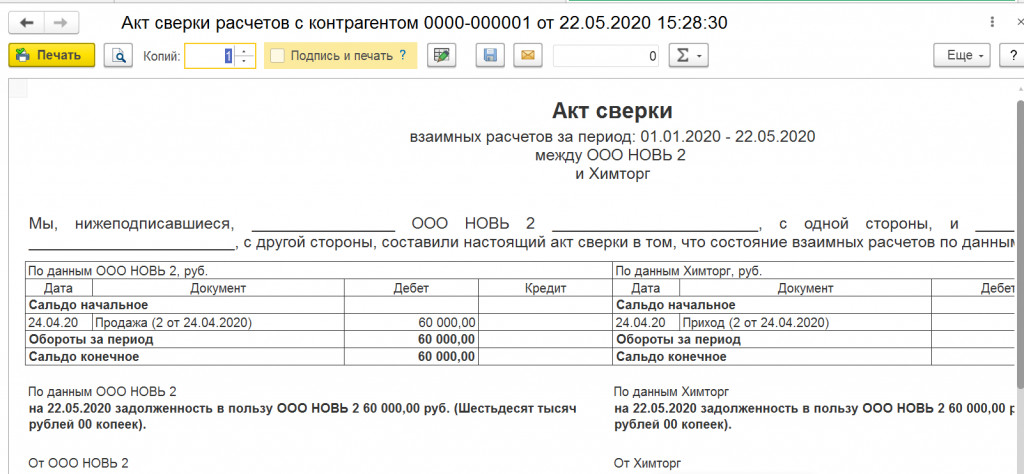

Акт сверки взаиморасчетов применяют в бухучете, чтобы выверить данные и подтвердить расчеты с контрагентом. В судебной практике он выступает дополнительным подтверждением по сделке. В статье рассказали, как составить акт сверки, чтобы не возникло проблем с контрагентом и не пришлось идти в суд.

_11zon.webp)

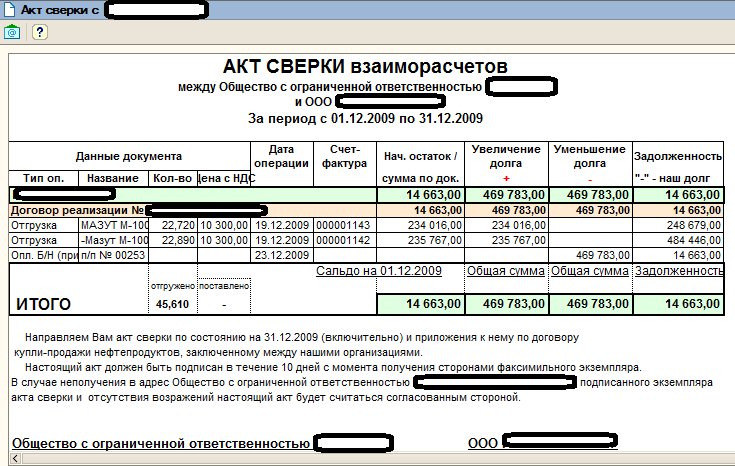

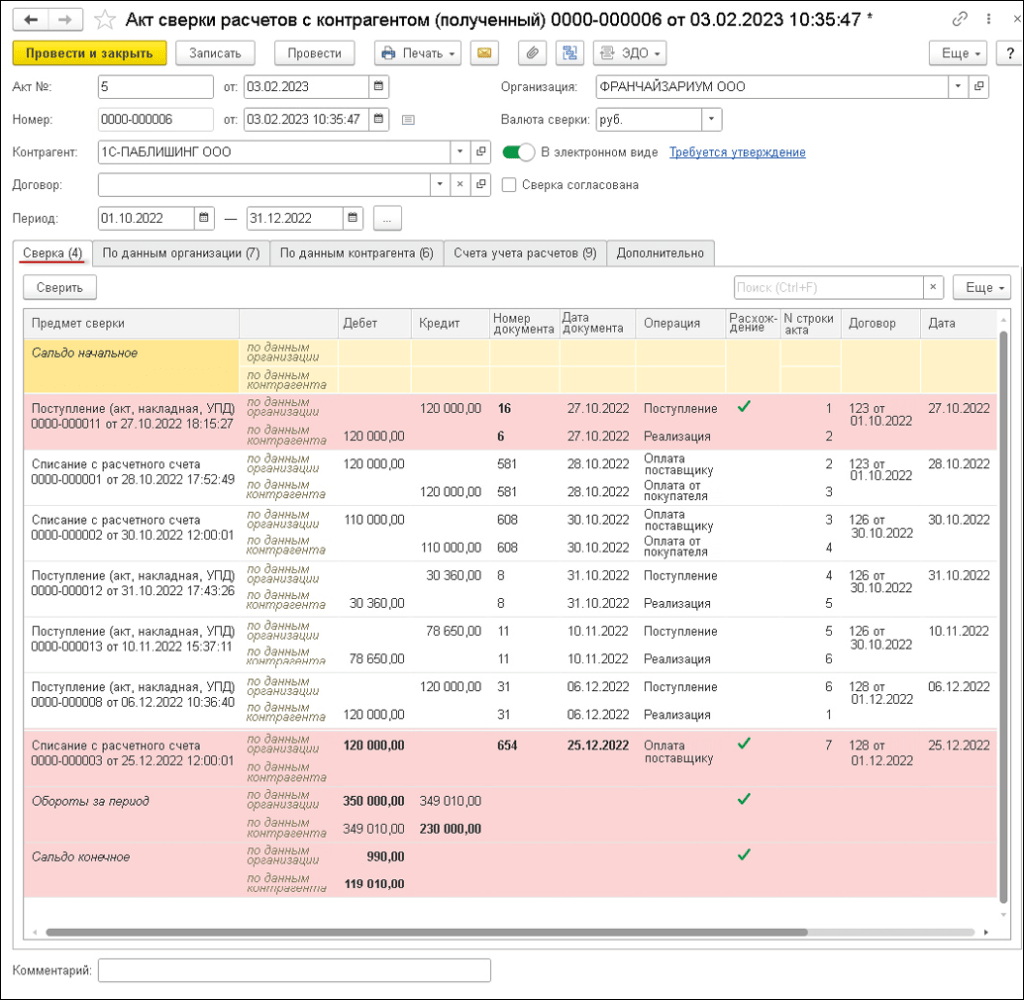

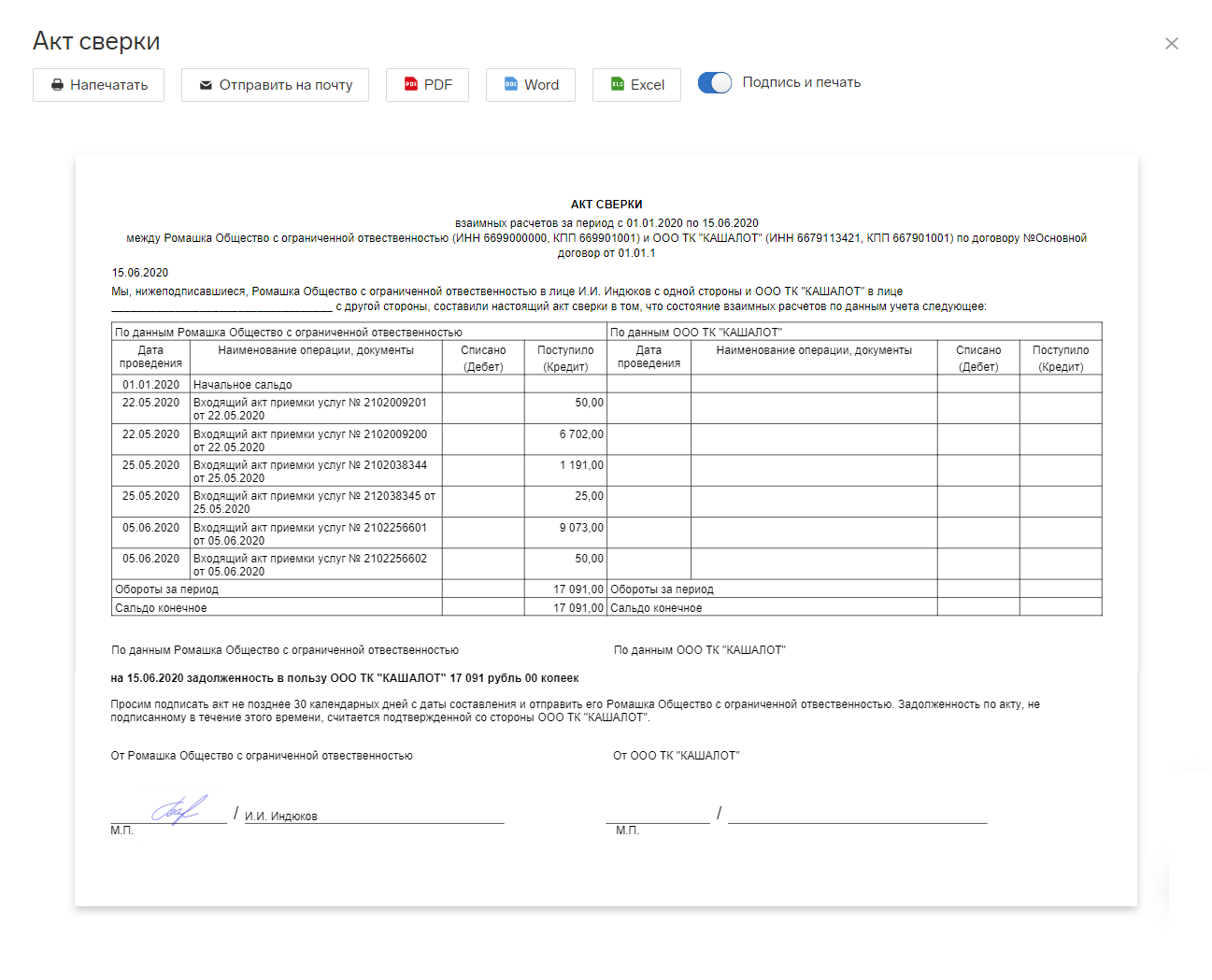

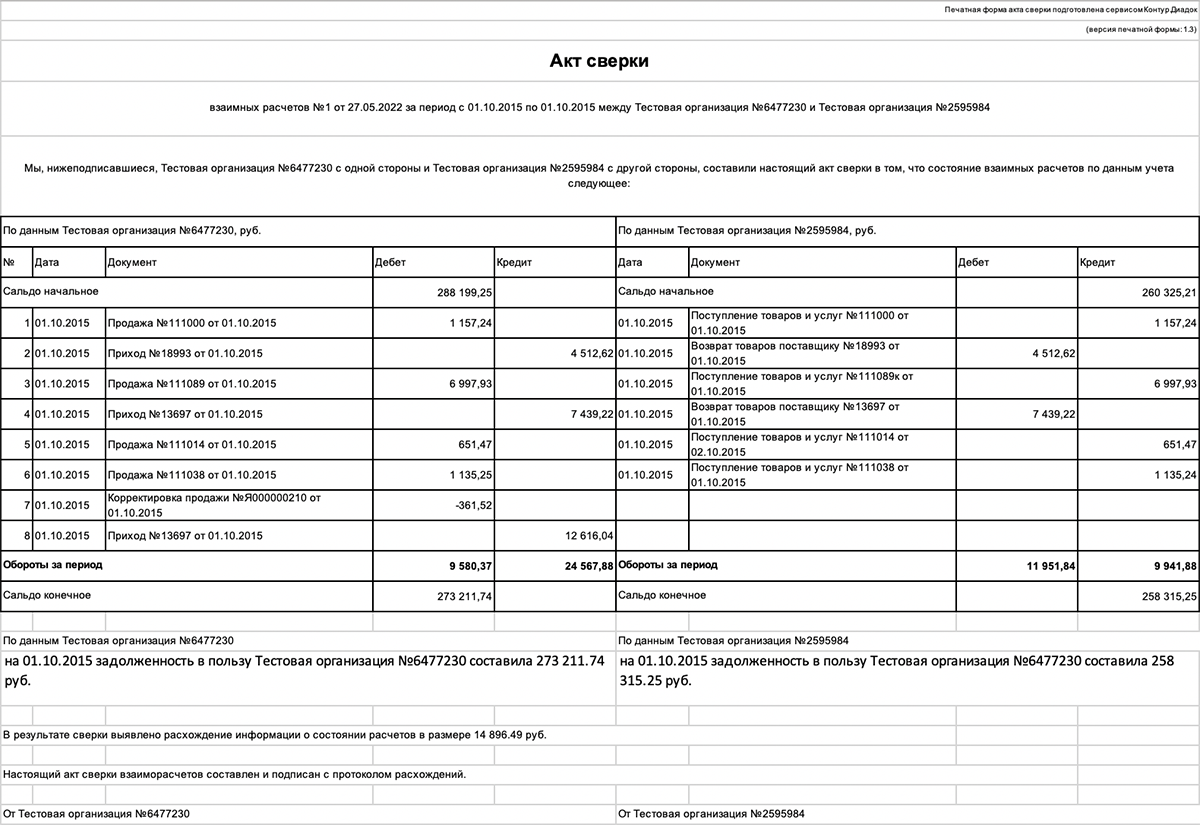

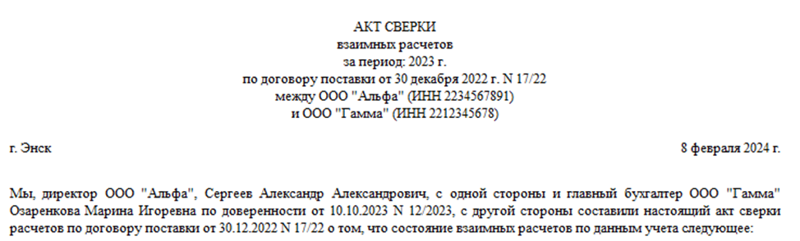

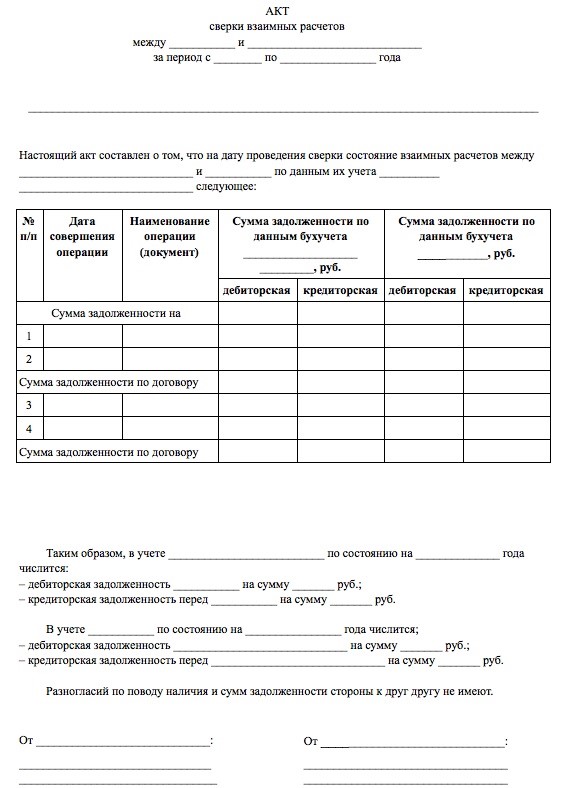

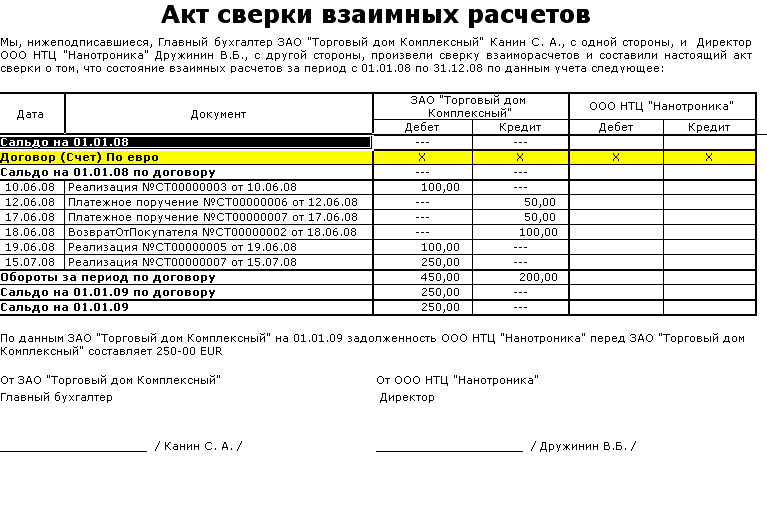

Акт сверки взаиморасчетов — это документ бухгалтерского оформления, который отражает: движение продукции работ, услуг и денежных средств между двумя контрагентами за определенный период; наличие или отсутствие задолженности одной стороны перед другой на определенную дату. Ввиду того, что акт сверки составляется на основании первичных бухгалтерских документов, он является производным документом, подтверждающим сальдо по расчетам с контрагентами на определенную дату. Акт сверки взаиморасчетов с контрагентами — это документ, который составляется бухгалтерией организации для сверки взаимных расчетов между сторонами организациями, индивидуальными предпринимателями т. В соответствии с пунктом 3 статьи 6 Закона О бухгалтерском учете, операции и события отражаются в системе бухгалтерского учета, при этом должны обеспечиваться:. Так как форма акта сверки не утверждена уполномоченным органом и или Национальным Банком Республики Казахстан в соответствии с законодательством Республики Казахстан, следовательно согласно пункту 3 статьи 7 Закона о бухгалтерском учете, Первичные документы как на бумажных, так и на электронных носителях, формы которых или требования к которым не утверждены в соответствии с пунктом 2 настоящей статьи, индивидуальные предприниматели и организации разрабатывают самостоятельно либо применяют формы или требования, утвержденные в соответствии с законодательством Республики Казахстан, которые должны содержать следующие обязательные реквизиты:. Возврат к списку.